电动汽车(EV)的牵引电池和电动机与它们所取代的内燃机汽车的动力总成组件有很大不同。它们的迅猛增长将导致对几个材料市场的更大需求,否则这些材料市场只会出现温和增长。例如,虽然内燃机和变速箱严重依赖铝和钢合金,但仅锂离子电池还需要大量镍,钴,铝,锂,铜,绝缘材料,热界面材料,以及电池和电池上的更多材料。包装水平。

IDTechEx的最新报告“ 2020-2030年电动汽车材料”确定并分析了电动汽车电池级和电池组材料以及电动牵引电机材料的趋势,以确定建筑和未来改进的总体材料需求这些组件。对于每种材料,将使用细化分类来预测每种所需材料及其在未来10年内的市场价值。

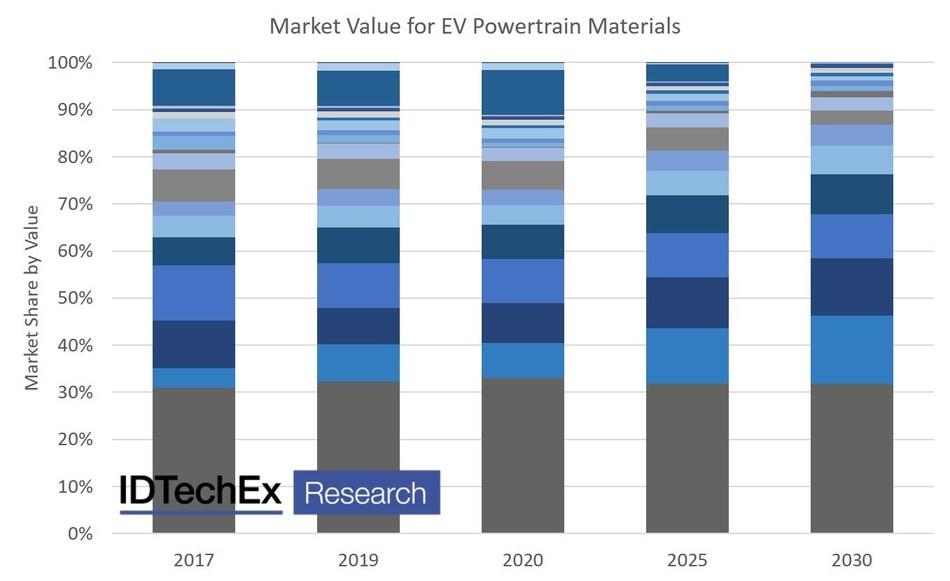

IDTechEx预测,用于电动汽车动力总成的28种材料的市场份额将不断变化。由于对汽车市场的影响,2020年材料市场小幅下降之后,几个材料市场的需求迅速增长。资料来源:IDTechEx研究,“ 2020-2030年电动汽车材料”。

电池材料

电动汽车零部件中使用的几种原材料的采矿实践或供应链不稳定,导致OEM厂商改变了制造电池和电动机的方式。钴是一种常用的阴极材料,在采矿方面存在可疑之处。它也是一种非常昂贵的材料,其供应和采矿仅限于中国和刚果民主共和国的绝大多数地区。结果,原始设备制造商(OEM)趋向于在某些新车中使用更高的镍阴极化学材料,例如NMC 622甚至NMC 811。

另一个重要趋势是淘汰LFP阴极。截至2018年,中国的电动汽车市场主要使用LFP阴极。现在这种情况已经发生了转变,因此在2019年只有3%的新车使用LFP,但是,在中国使用LFP引入特斯拉Model 3可能会破坏这一趋势。尽管钴等材料的市场份额减少了,但电动汽车市场的快速增长将在未来10年内带动钴和许多其他材料的需求急剧增加。

电池组材料

细胞能量密度在增加,但我们也看到电池组能量密度在增加。随着制造商改进其电池设计,电池周围使用的材料质量逐渐减少,从而允许更轻的电池组或更多电池用于相同质量。原始设备制造商对复合材料的使用越来越感兴趣,这在很大程度上可能受到外壳材料选择的影响。热管理策略也有重要影响。这包括主动或被动冷却方式,热界面材料,防热失控和阻燃材料的选择。随着更高的能量密度和消费者对快速充电的需求,在更小更轻的封装中需要更有效的热管理。

电动机材料

除电池外,在未来十年中,对牵引电机的需求将迅速增长,不仅是从整体汽车销量来看,而且随着使用不止一个电机的汽车(特别是高档汽车和重型汽车)的兴起。对材料至关重要的是,大多数电动汽车市场都使用带有永磁转子的电动机。这些材料通常包含几种稀土元素,例如钕和,这两种稀土元素的供应链在地理上都非常受限制,并且价格历史波动较大。尽管它们在电动机中的数量相对较少,但它们却占了电动机成本的很大一部分。我们看到像雷诺(Renault)这样的一些制造商使用了无磁铁的电动机,

电机设计中的另一个关键问题来自可回收性。在开发阶段,当电动机/车辆达到使用寿命时,通常会被忽视,是否容易去除磁铁或绕组中使用的昂贵的关键材料?当前大多数设计都没有考虑到这一点,尽管我们看到一些制造商转向使用更便宜或更易于回收原材料的电动机,但绝大多数市场都将重点放在逐步改进当前设计的效率上。

有关电动汽车动力总成中使用的材料,其需求,利用率趋势和市场价值的更多信息,请参阅IDTechEx的新报告-“ 2020 - 2030年电动汽车材料”。由IDTechEx整理的一个广泛的电动乘用车数据库,可用于确定电池和电池组的能量密度,能量容量,电池几何,电池化学,热管理策略,电机技术和功率输出的趋势,从而获得全面的信息。一整套材料需求和市场价值预测。